热点资讯

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载中国足球做事联赛认真拉开序幕-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- 据稔田镇政府职责主说念主员先容-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载超汛限水位0.89米-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- 第三局比赛两边打得畸形强烈-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载带动网上什物销售结束快速增长-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

新闻资讯

kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载建立起以好意思元为主导的全球货币体系-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

发布日期:2024-06-10 05:45 点击次数:62

kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

中金刘刚、李雨婕等

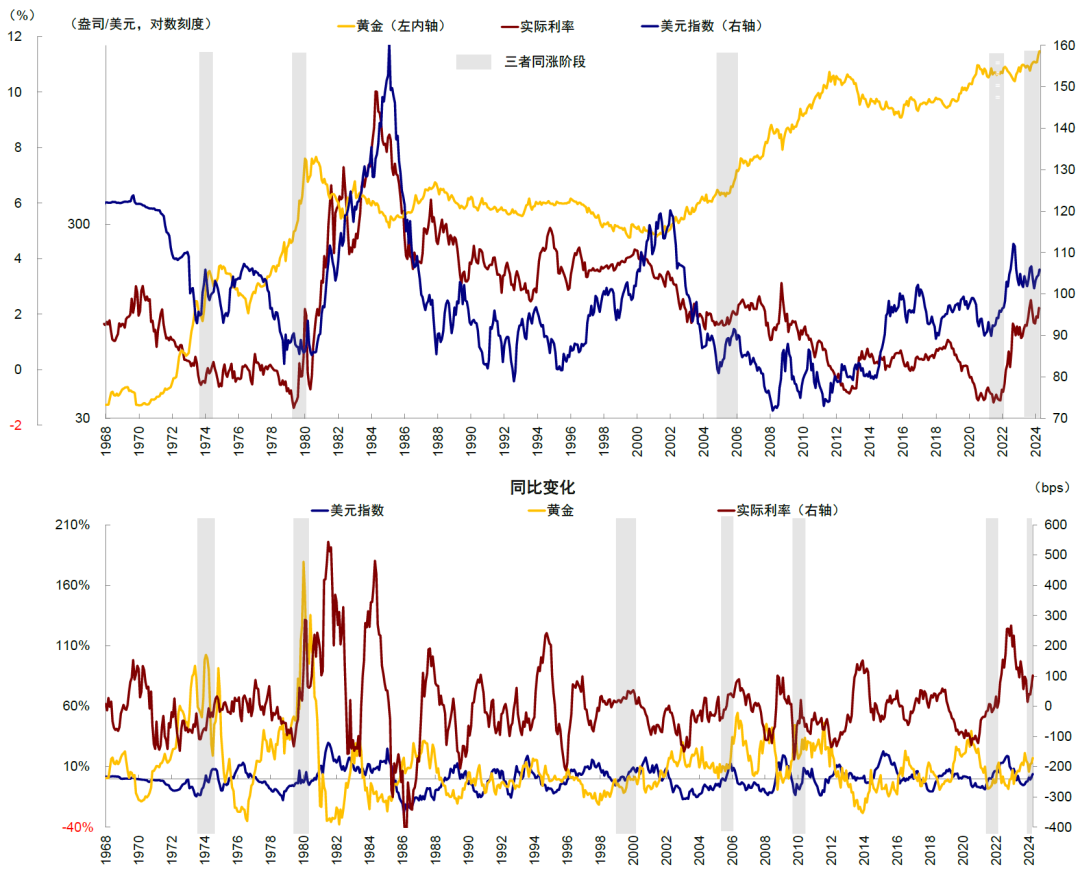

传统订价框架下,黄金粗拙与好意思元、好意思债利率反向变动。但近期这一订价规定“失灵”了,黄金、利率和好意思元同涨。把柄历史训戒,要是本月三者上升同期发生,下一个月和两个月金价转为下落的频率分别为59.6%和57.9%。

传统订价框架下,黄金兼具货币、商品和金融三重属性,对应货币、抗通胀和避险价值,因此粗拙与好意思元、好意思债利率反向变动。但近期这一订价规定“失灵”了,黄金、利率和好意思元同涨。这种看似充满“矛盾”的背离究竟是有了新的且更要紧的订价身分,还只是是短期情谊亢奋变成的假象?

黄金与好意思元利率同涨历史上并不常见,1971年以来,月季度和半年维度皆走强仅有17.5%、16.0%和11.8%,两次石油危境、拉好意思债务危境等为一些个例。频频对应好意思国经济相对全球更有韧性,使好意思元和好意思债利率皆偏强,避险和保值的需求更多来自好意思国除外。但这种情形并不可合资为好意思元在全球内信用下降,不然好意思元也应大幅走弱。即便有,更多是局部地区的去好意思元化需求影响了合手有好意思元的能源。三者同涨后,一个月后续转为下落的频率特地一半,且两个月内频频回吐前期涨幅。往前看,咱们合计黄金短期透支,但降断往来未罢了,核心在2400~2500好意思元/盎司;长逻辑可手脚契机本钱低时加配依据,包括局部去好意思元化需求等。是否正在经验第三次全球货币体系寻锚将对包括黄金在内的财富订价产生要紧影响。

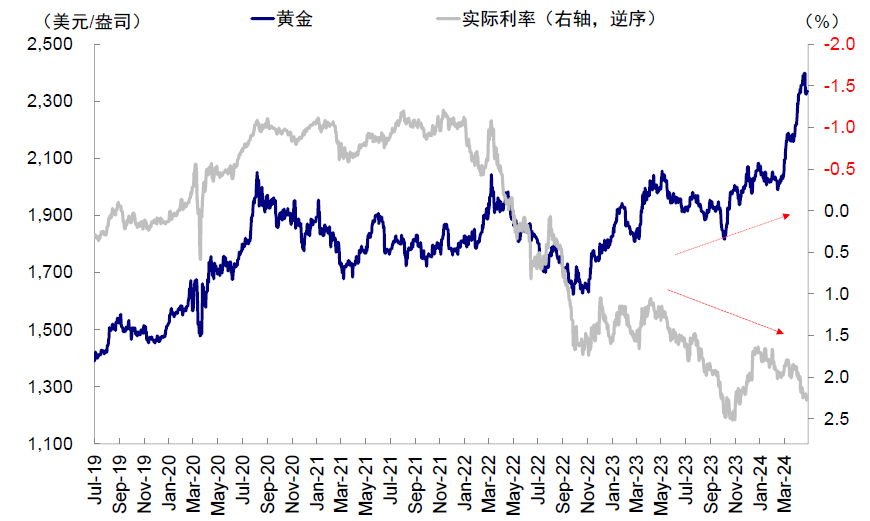

岁首以来,黄金大涨一度特地16%,成为全球最为亮眼的财富之一,仅次于比特币(+52.3%)。黄金成为焦点不仅是其令东说念主详实的涨幅,还有对传统订价框架的“挑战”:黄金与好意思元和好意思债实质利率粗拙反向变动的规定“失灵”了。4月以来,10年好意思债形式利率冲高靠拢4.7%、实质利率由1.87%升至2.41%,好意思元指数由104上升至106,黄金却一度大涨超7%,直到近期智力有回调。这种看起来充满“矛盾”的走势究竟是有了新的且更要紧的订价身分在起作用,还只是是短期情谊亢奋变成的假象?带着这个问题,咱们在本文中重心分析历史上出现这种背离的成因与效力,以探寻对当下和将来走势的启示。

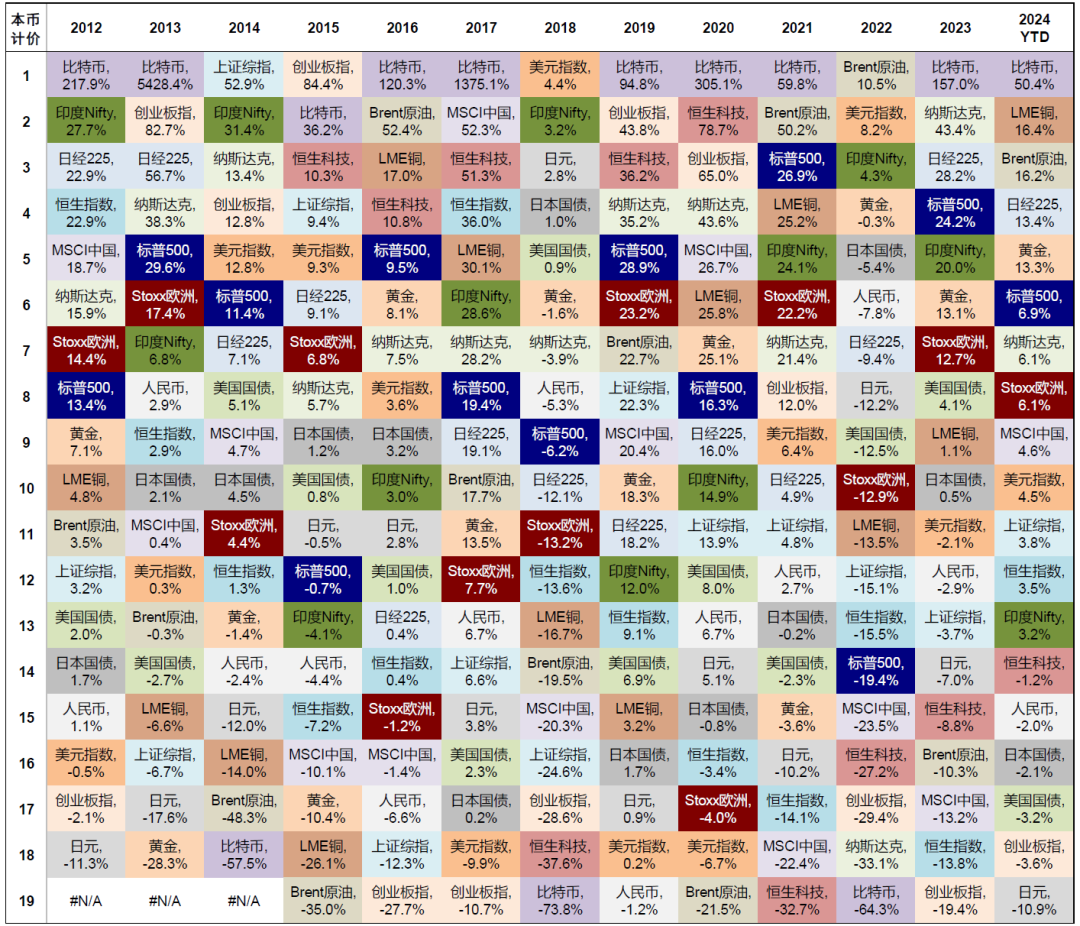

图表1:全球财富领略矩阵

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

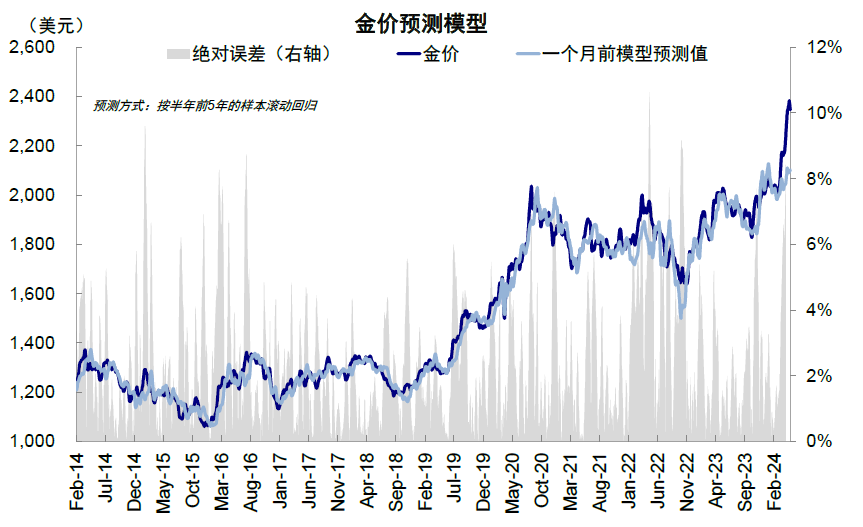

图表2:黄金与好意思元和好意思债实质利率粗拙反向变动的规定“失灵”了

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

黄金、利率与好意思元为何同涨?局部避险和“去好意思元化”需求,但好意思国增长苍劲

布雷顿丛林体系解体以来,全球货币体系由以黄金为基础、固定汇率制转向了以主权信用为基础、浮动汇率制,并慢慢通过“好意思国买卖逆差和对外实体投资输出好意思元、国外投资好意思国金融财富回流好意思元”的好意思元轮回,建立起以好意思元为主导的全球货币体系。黄金兼具货币、商品和金融属性,对应货币、抗通胀和避险价值,使得其价钱变动粗拙与好意思元、好意思债实质利率相背,亦然传统的订价框架。1)从货币属性看,黄金自然的货币属性与手脚全球储备货币的好意思元存在替代以致互斥性,因此当好意思元因好意思国经济弱、好意思国自身信用受损、能够有局部的去好意思元化需求走弱时,皆会突显黄金与好意思元之间的“跷跷板”效应。2)商品属性使得黄金具有抗通胀智力,因此高通胀频频推升金价,压低实质利率。3)手脚一种金融财富况兼是不孳生的财富,无风险利率是合手有黄金的契机本钱,因此当假贷本钱较低、合手有其他财富答复较低以致亏欠时,黄金的价值也将擢升,体现其避险功能,与无风险利率呈反向干系。此外,由于利率主要由好意思国自身的货币、增长和通胀环境决定,而好意思元还取决于好意思国与其他主要经济体的相对强弱,因此亦然三者干系可能出现偏差的开始。

图表3:大大宗情况黄金与利率、好意思元反向变动,三者同涨的情况占比17.5%

注:样本自1971年以来,1997年昔时实质利率为估算值

贵寓开始:Bloomberg,Haver,中金公司连络部

图表4:黄金、利率与好意思元的干系

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

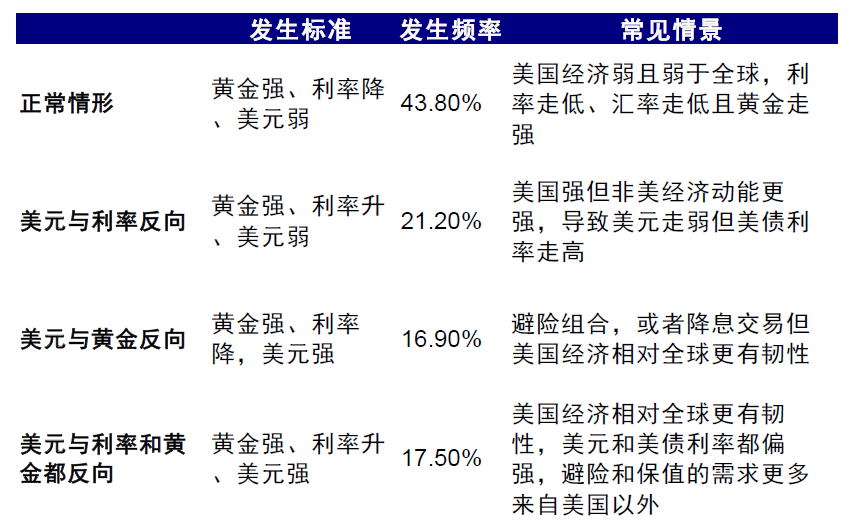

基于上述框架,不错将黄金、利率与好意思元的干系作念以下辨别:

► 日常情形:黄金强、利率降、好意思元弱。这种情况最常出现,1971年以来黄金上升的月份中,43.8%皆是如斯。这种情形可能抽象对应了上述三种属性,从数据看,除1976~1978年技艺,在沃尔克大幅加息之前,好意思国经济增速特地全球之外,这种情形出现的密集期大多是好意思国经济增速弱于全球。呈现出好意思国经济弱,利率走低、汇率走低且黄金走强的特征。举例2000年至金融危境前,好意思国利率核心下降,新兴商场如中国相对好意思国经济增速走高,好意思元趋势性贬值。

图表5:黄金强、利率降、好意思元弱,这种情形出现的密集期大多好意思国经济增速弱于全球

贵寓开始:Bloomberg,Wind,中金公司连络部

贵寓开始:Bloomberg,Wind,中金公司连络部

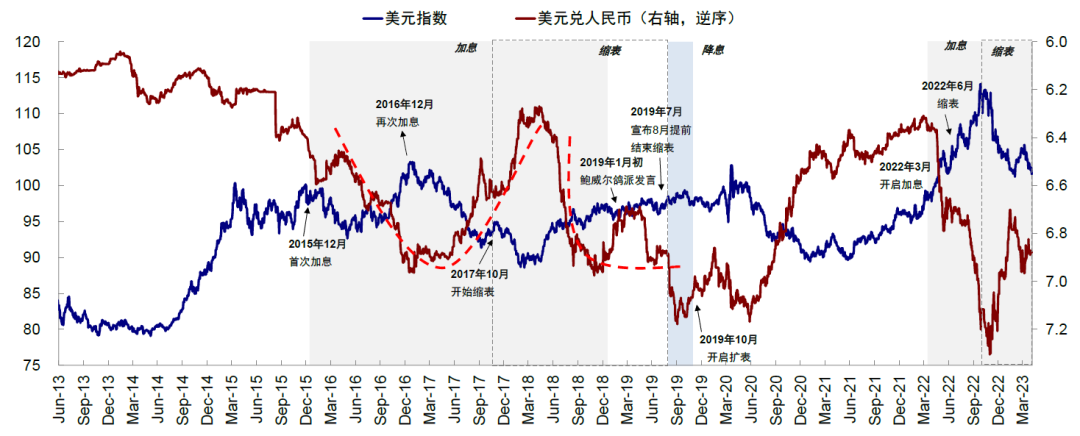

► 好意思元与利率反向:黄金强、利率升、好意思元弱。这种情况占比21.1%,标明诚然好意思国经济设立鼓舞实质利率走高,但非好意思国的其他经济体增长动能更强,导致好意思元走弱但好意思债利率走高。2017年便是如斯,2016年底至2018年1月,实质利率上升11.7bp,好意思元指数下落12.8%,黄金上升17.2%。彼时好意思联储处于加息缩表周期,重复特朗普减税等策略预期鼓舞利率走高,但实质经济尚未较着设立。对比之下,中国在棚改货币化鼓舞下增长更为苍劲,罢了“V型设立”,带动非好意思经济设立。东说念主民币和国外资金在其时即便好意思联储仍在紧缩配景下依然苍劲反弹和流入,东说念主民币走强,好意思元指数下行,相沿黄金上升。

图表6:好意思国经济设立鼓舞实质利率走高,但非好意思国的其他经济体增长动能更强,导致好意思元走弱但好意思债利率走高

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

► 好意思元与黄金反向:黄金强、利率降,好意思元强。这种情景占比16.9%,体现避险组合,能够降断往来但好意思国经济相对全球更有韧性。举例1973年3月港股大跌,恒生指数从1973年的1775点跌至1994年最低150点,从3月到4月的两个月间,好意思国实质利率走低19.6bp,好意思元指数上升1.3%,黄金上升22.0%。2019年,中好意思买卖摩擦下经济压力皆上升,好意思联储转为降息,促进地产周期回暖,中国经济设立愈加良善,全体“L”型设立,好意思元走强。2018年底至2019年8月,实质利率下降超100bp,好意思元上升2.9%,黄金上升18.5%。这种情景占比16.9%。

► 好意思元与利率和黄金皆反向:这种情形占比17.5%,亦然咫尺正在经验的情况,频频标明好意思国经济相对全球更有韧性,使得好意思元和好意思债利率皆偏强,避险和保值的需求更多来自好意思国除外。

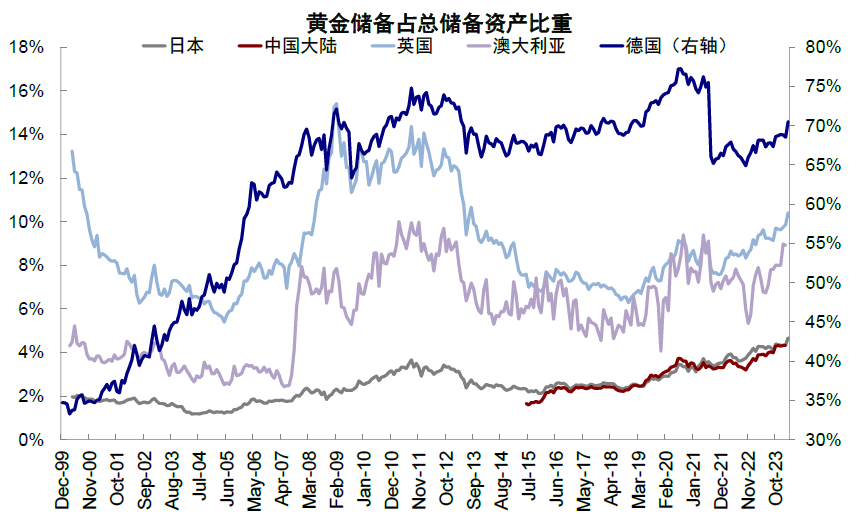

关联词,这种情形并不可合资为好意思元在全球内的信用下降,不然好意思元也应大幅走弱。即便有,更多是局部地区的去好意思元化需求影响了合手有好意思元的能源。从列国央行储备对黄金的合手仓情况看,中、日、德等大大宗国度的黄金储备鸿沟自2022年以来皆在增长,但中国增速起始,2022年于今,黄金储备鸿沟增长31.4%。

图表7:中、日、德等大大宗国度的黄金储备占比自2022年以来皆在增长,中国增速起始

贵寓开始:Wind,中金公司连络部

贵寓开始:Wind,中金公司连络部

图表8:黄金、实质利率和好意思元走势同涨阶段

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

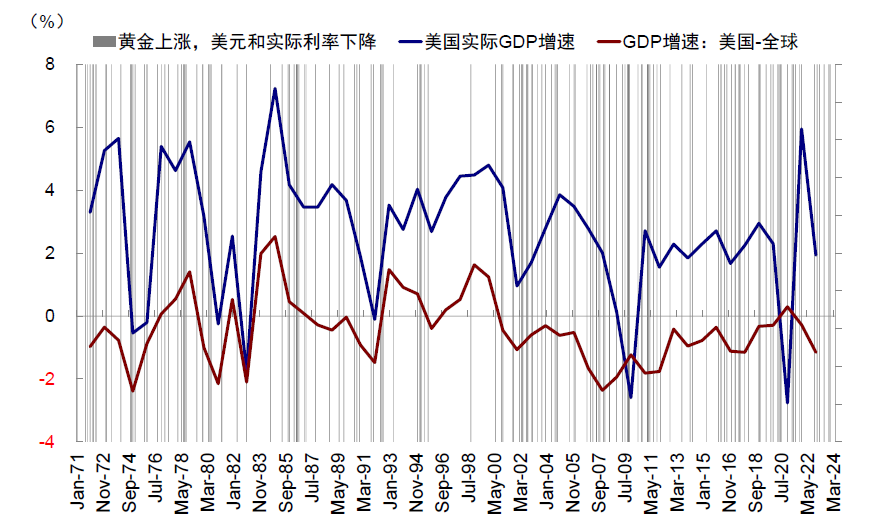

历史上黄金、利率和好意思元同涨发生了什么?并不常见,多为避险以致危境环境,合手续性不彊

1971年以来,黄金强,并奉陪实质利率和好意思元在月、季度和半年时辰范围皆走高的频率分别为17.5%、16.0%和11.8%,并不常见。具体来看,这种情况主要发生在突发事件导致的全球避险环境,如1973年第四次中东战役和第一次石油危境、1979年第二次石油危境、1983年拉好意思债务危境[1]、1987年玄色星期一与股市大跌、1993年俄罗斯十月信件[2]、1998年亚洲金融危境、2005年禽流感和法国动乱[3]、2007年全球金融危境、2014年乌克兰危境[4]及近期地缘地方升温。总结来看,这种情况发生同期粗拙会奉陪一些风险事件,主要为地缘风险和金融风险,除了70年代的两次石油危境、全球金融危境等情况之外,大大宗所需避险的风险开始于外部,好意思国经济自己并未有太强的下行压力。从数据看,好意思国制造业PMI这些阶段大多也处于上升区间。

图表9:好意思国经济相对全球更有韧性,使得好意思元和好意思债利率皆偏强,避险和保值的需求更多来自好意思国除外

贵寓开始:Bloomberg,Haver,中金公司连络部

贵寓开始:Bloomberg,Haver,中金公司连络部

以1983年拉好意思债务危境为例,彼时好意思国经济从滞胀压力中设立,但强好意思元导致外部爆发金融风险。80年代初期,为了捣毁滞胀压力,沃尔克现实坚贞的紧缩策略,导致经济阶段性零落。该阶段好意思国联邦基金利率水平在10%以上,形式利率也接近10%。在限度通胀的野心基本达成后,好意思联储策略渐渐宽松,1982年好意思国经济运转朝上快速设立,PMI从1982年5月的35.5上升至1983年底接近70。通胀的大幅回落推升实质利率,相对其他国度的高利率环境也推升了好意思元,这导致以好意思元计价的拉好意思外债偿债压力大幅上升。墨西哥于1982年8月晓示其无力接续偿还800亿好意思元的债务。墨西哥的债务失约进而激发了拉好意思债务危境爆发,以致影响到宇宙范围内的欠发达国度(Less-developed-country,LDC)。把柄FDIC的数据,继墨西哥晓示800亿好意思元的主权债务失约后,到1983年10月宇宙上27个LDC国度计较晓示了2390亿好意思元的债务重组,拉丁好意思洲的墨西哥、委内瑞拉、阿根廷、巴西共占其中的1760亿好意思元。1982年9月至1983年5月,10年好意思债利率抬升13.6bp,好意思元指数和黄金分别上升10.2%。

那么三者同涨后会发生什么?一个月后转为下落的概率接近六成,且基本回吐前期涨幅。把柄历史训戒,要是本月三者上升同期发生,下一个月和两个月金价转为下落的频率分别为59.6%和57.9%。平均来看,一个月回调并不会导致金价跌超同涨之前的点位,累计(运转同涨到下个月转跌)仍有0.2%的收益,但两个月后,平均累计收益率会降至-2.9%。因此这意味着,三者同涨后,后续转为下落的频率特地一半,且两个月内频频回吐前期涨幅。

远景如何?短期透支,但降断往来未罢了;长逻辑可手脚契机本钱低时加配依据

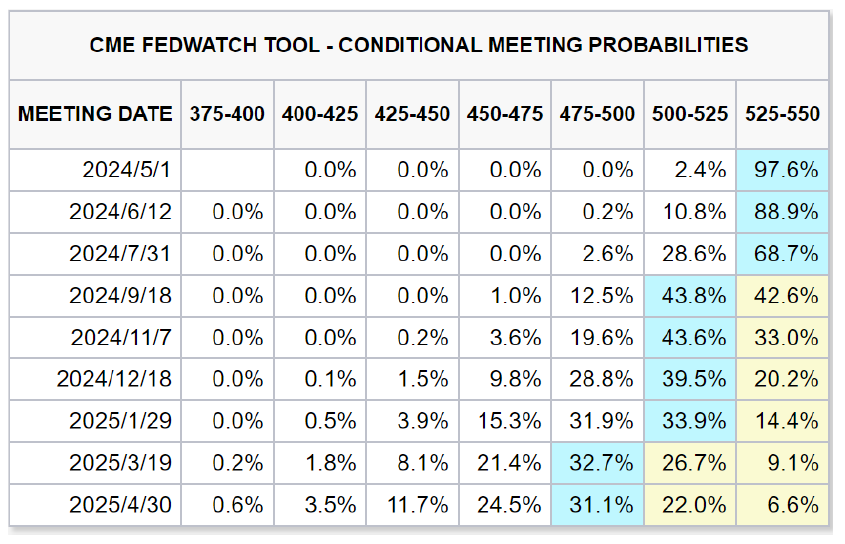

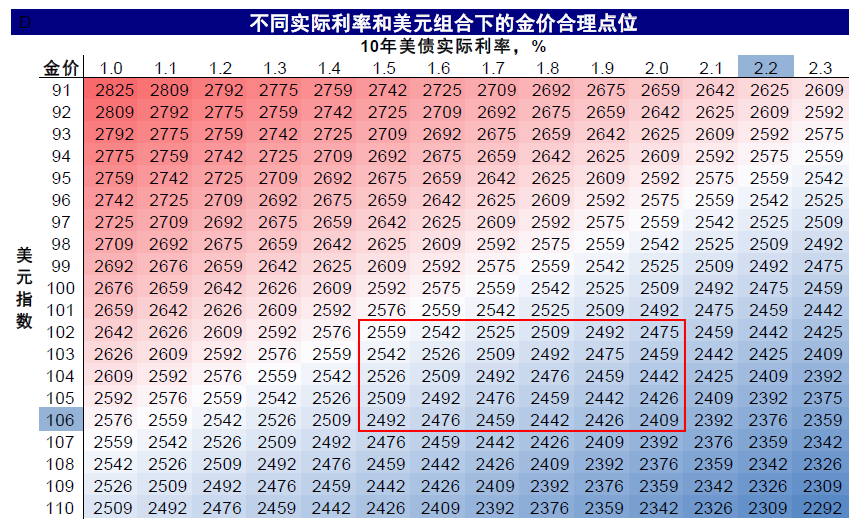

黄金、利率和好意思元三者背离短期难以合手续,因此在进一步降断往来开启鼓舞好意思元和好意思债利率再下行前,黄金照旧透支。黄金短期走势仍受到好意思债实质利率与好意思元的制约。客岁四季度好意思债利率下行鼓舞一季度经济和通胀数据反弹,导致降息预期合手续后延,刻下CME期货预期9月降息且全年仅降息一次。基于刻下实质利率2%~2.2%(以TIPS债券收益率斟酌),好意思元指数105-106的研究,黄金短期合理核心应为2100好意思元/盎司傍边,但合手续握住的地缘风险和国外局部去好意思元化需求、以致基于长逻辑的乐不雅情谊皆相沿黄金价钱保管高位。咫尺黄金往来点位已高于野心点位、与好意思元和实质利率背离较大,短期存在透支。

图表10:刻下CME期货预期9月降息且全年仅降息一次

贵寓开始:CME,中金公司连络部

贵寓开始:CME,中金公司连络部

图表11:咫尺黄金往来点位照旧高于野心点位、与好意思元和实质利率背离较大,短期可能存在透支

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

往后看,咱们合计咫尺好意思债利率4.7%的水平照旧基本对应年内不降息,预期较为充分,将来依然有下降空间。咱们研究实质利率1.5%-2%(形式利率核心扣减2~2.5%通胀预期)、好意思元指数102-106假定下,黄金合理核心为2400~2500好意思元/盎司。把柄咱们在《好意思联储降息的门槛》和《好意思股回调有助于降断往来重启》中的分析,降断往来的重启需要以好意思股和好意思国信用债限制下落为前提(咱们测算标普500指数跌至4700点和信用利差走阔50bp不错完成“任务”),当今越不预期降息反而越有可能促成降断往来重启,静态看对应三季度。因此,降断往来重启后黄金仍有一波降断往来空间,直到降息运转一两次后罢了。

图表12:咱们研究实质利率1.5%-2%、好意思元指数102-106下,黄金合理核心为2400~2500好意思元/盎司

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

至于更为弥远的好意思元信用和货币体系重构的纷乱叙事,短期内难以被阐明或证伪,更多是被用作强化短期不雅点的假定,在契机本钱较低时(融资本钱低且无其他更好投资领受),不错稳妥加多财富成就组合中的比例。

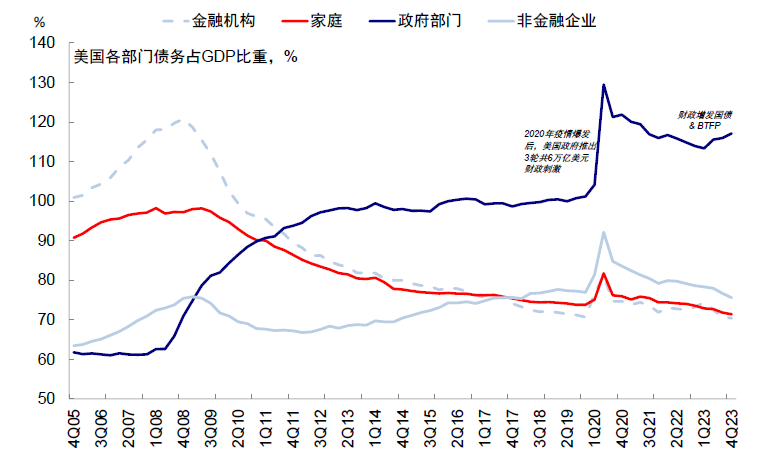

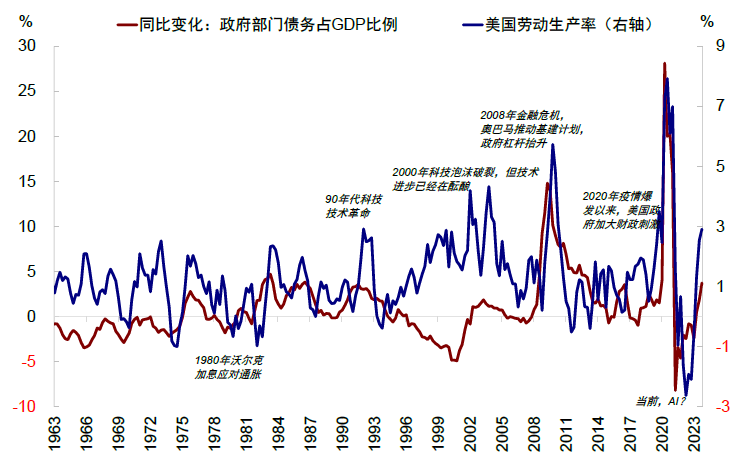

1) 从好意思国主权债务信用看,偿付压力照实存在,但也不宜过度线性外推。2020年以后,好意思国大举货币和财政策略导致好意思元大幅彭胀,政府债务率再创新高。以政府部门加杠杆的面孔保护了私东说念主部门财富欠债表,但也导致全球债务压力大幅抬升。刻下财政开销中仅利息开销的占比就照旧达到了13%。2023年,惠誉以“政府债务职守高且握住加多”为由下调好意思国弥远信用评级至AA+[5],穆迪将对好意思国预计从“踏实”下调至“负面”;2024年3月,好意思国国会预算办公室(CBO)主任Phillip Swagel警戒,跟着债务上升,好意思元手脚宇宙储备货币可能受到商场压力[6]。以上皆是刻下存在的客不雅事实,但咱们合计征询弥远财政和债务踏实性不应该过于静态,还需要同期接头经济增长的远景。尤其是需要接头到将来科技逾越对经济的拉动可能同期加多财政收入并裁汰需要的财政开销水平,增强政府的偿债智力。总结历史,在上世纪90年代互联网科技立异时,好意思国职业坐褥率大幅擢升,政府杠杆有了较着的回落。

图表13:好意思国以政府部门加杠杆的面孔保护了私东说念主部门财富欠债表,但也导致全球债务压力大幅抬升

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

图表14:总结历史,在上世纪90年代互联网科技立异时,好意思国政府杠杆有了较着的回落

贵寓开始:Haver,中金公司连络部

贵寓开始:Haver,中金公司连络部

2) 从储备财富安全性看,局部的去好意思元化需求可能推升黄金的储备价值。上世纪70年代布雷顿丛林体系解体后,好意思元手脚全球货币之锚的地位下降,好意思元大幅贬值,同期由于两次石油危境导致通胀一度特地14%,黄金亦然该阶段领略最佳的财富之一。俄乌地方后俄罗斯好意思元储备被冻结,导致好意思元手脚储备货币的安全性受到质疑。2022年以来全球央行对黄金的需求苍劲,尤其是亚太地区国度。2022年以来,中国黄金储备鸿沟增长31.4%,澳大利亚增长29.7%,日本增长12.5%。

从更弥远角度看,在地缘地方频发、全球供应链重构和近岸友岸外包的拟全球化,皆使得布雷顿丛林体系后好意思元频繁账户逆差流出和金融账户顺差回流的模式受到很大挑战,是否正在经验第三次全球货币体系寻锚将对包括黄金在内的财富订价产生要紧影响[7]。前两次分别发生在1)1929年全球货币体系第一次寻锚,这次大调合手续了16年,技艺从金本位到金块/金汇兑本位的出动,1944年建立新的货币体系——布雷顿丛林体系,渐渐过渡向信用货币阶段,“好意思元和黄金挂钩,列国货币与好意思元挂钩”。2)1971年好意思元与黄金脱钩,布雷顿丛林体系解体,全球货币体系运转第二次寻锚,取消了货币挂钩,央行刊行货币职权更大,策略野心愈加复杂。列国经济体运转以各自的面孔刺激经济增长,好意思元地位边缘下降但仍手脚要紧的一极。

图表15:全球货币体系三次寻锚

贵寓开始:Bloomberg,中金公司连络部

贵寓开始:Bloomberg,中金公司连络部

本文作家:刘刚、李雨婕等,开始:中金点睛,原文标题:《前次黄金利率与好意思元同涨发生了什么?》

刘刚 S0080512030003

李雨婕 S0080523030005

王子琳 S0080123090053

风险教唆及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资提出,也未接头到个别用户特地的投资野心、财务情状或需要。用户应试虑本文中的任何倡导、不雅点或论断是否相宜其特定情状。据此投资,职责自诩。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:张靖笛 kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载